摘要

投资要点

大浪淘沙始见金,我们认为恒生科技迎来转折底,进入战略配置窗口。原因在于,以平台经济为代表的恒生科技迎来估值底、政策底、盈利底共振。相关公司有腾讯控股、美团-W、小米集团-W、快手-W等。

近期随着美股风险逐步出清,恒生科技将逐步迎来转折向上拐点,把握短期美股波动带来的配置良机。

1、估值底:调整充分

就恒生科技的位置而言:

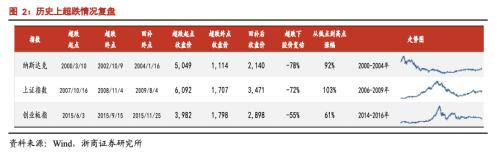

一则,自21年初以来恒生科技跌幅达69%,调整幅度已经接近历史上的极端调整情况,如2002年纳斯达克、2008年上证指数和2015年创业板;

二则,22年以来恒生科技成分股回购规模爆发式增长,远超历年同期水平;

三则,恒生科技的市盈率处在20年7月以来2.3%的分位数,市净率处在0.7%的分位数。

以史为鉴,2002年纳斯达克、2008年上证指数和2015年创业板超跌后,随后指数的修复幅度较为可观。

2、政策底:日益清晰

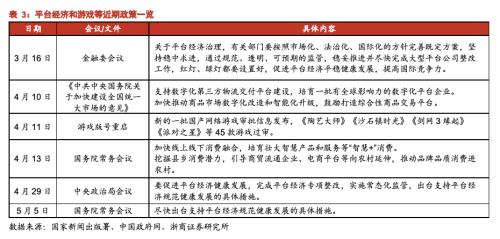

自3月16日金融委会议以来,互联网平台的政策底日益清晰,平台经济和游戏等领域政策暖风频出,支撑行业基本面和风险偏好改善。

3月16日,金融委会议提到,关于平台经济治理,有关部门要按照市场化、法治化、国际化的方针完善既定方案,坚持稳中求进,通过规范、透明、可预期的监管,稳妥推进并尽快完成大型平台公司整改工作,红灯、绿灯都要设置好,促进平台经济平稳健康发展,提高国际竞争力。

4月29日,中央政治局会议提到,要促进平台经济健康发展,完成平台经济专项整改,实施常态化监管,出台支持平台经济规范健康发展的具体措施。

3、盈利底:逐步显现

结合互联网组观点,以互联网平台为代表的恒生科技权重居前公司,基本面或在Q2触底。

一方面,随着经济和疫情的恢复,整体业绩将出现提升;另一方面,游戏行业可以期待出海业务带来增量,电商行业可以看到竞争格局趋缓。

结合Wind一致盈利预测,阿里巴巴-SW、美团-W、小米集团-SW、京东集团-SW、百度集团-SW等净利润增速均在2021年触底,2022年和2023年均有所改善。

风险提示:疫情反复超预期;俄乌冲突超预期。

正文

整体而言,我们认为恒生科技迎来转折底,进入战略配置窗口。原因在于,以平台经济为代表的恒生科技迎来估值底、政策底、盈利底共振。相关公司有腾讯控股、美团-W、小米集团-W、快手-W等。

近期随着美股风险逐步出清,恒生科技将逐步迎来转折向上,把握短期美股波动带来的配置良机。

1、估值底:调整充分

就恒生科技的位置而言,一则,自21年初以来恒生科技跌幅达69%,调整幅度已经接近历史上的极端调整情况,如2002年纳斯达克、2008年上证指数和2015年创业板;二则,22年以来恒生科技成分股回购规模爆发式增长,远超历年同期水平;三则,恒生科技的市盈率处在20年7月以来2.3%的分位数,市净率处在0.7%的分位数。

以史为鉴,2002年纳斯达克、2008年上证指数和2015年创业板超跌后,随后指数的修复幅度较为可观。

1.1 调整幅度

2021年初以来,恒生科技持续调整,期间最大跌幅约69%。

以史为鉴,70%左右的调整幅度已经接近历史上的极端调整情况。具体来看,2000年3月至2002年10月纳斯达克指数跌幅达78%,2007年10月至2008年11月上证指数跌幅达72%,2015年6月至2015年11月创业板指跌幅达55%。

更进一步,我们发现超跌后,指数修复幅度较为可观。具体来看,2002年10月至2004年1月纳斯达克自底部的修复涨幅达92%,2008年11月至2009年8月上涨指数涨幅达103%,2015年9月至2015年11月创业板指涨幅达61%。

1.2回购新高

恒生科技成分股自2021年起开始大幅回购。面对自去年起频繁回调的市场行情,多家恒生科技成分股开始回购。

2021年恒生科技成分股回购规模创历史新高。2021年恒生科技成分股回购总规模达126亿港币,远超2020年水平(5亿港币)。

2022年以来,恒生科技成分股回购规模再次爆发式增长。截至2022年5月12日,恒生科技成分股回购规模已达88亿港币,远超历年同期水平,同比增速达70%。

1.3估值底部

恒生科技估值见底,配置性价比高。从恒生科技和恒生指数估值情况来看:截至5月12日,恒生科技PE(TTM)处在自20年7月上市以来2.3%的分位,PB则处在上市以来0.7%的分位;恒生指数PE(TTM)处在十年来11.1%的分位,PB则处在十年来0.3%的分位。

2、政策底:日益清晰

自3月16日金融委会议以来,互联网平台的政策底日益清晰,平台经济和游戏等领域政策暖风频出,支撑行业基本面和风险偏好改善。

平台经济:3月16日,金融委会议提到,关于平台经济治理,有关部门要按照市场化、法治化、国际化的方针完善既定方案,坚持稳中求进,通过规范、透明、可预期的监管,稳妥推进并尽快完成大型平台公司整改工作,红灯、绿灯都要设置好,促进平台经济平稳健康发展,提高国际竞争力;4月29日,中央政治局会议提到,要促进平台经济健康发展,完成平台经济专项整改,实施常态化监管,出台支持平台经济规范健康发展的具体措施。

游戏:时隔8个月后,游戏版号审批再度启动,4月11日《陶艺大师》、《沙石镇时光》、《剑网3缘起》等45款游戏成功过审。

3、盈利底:逐步显现

结合互联网组观点,以互联网平台为代表的恒生科技权重居前公司,基本面或在Q2触底。一方面,随着经济和疫情的恢复,整体业绩将出现提升;另一方面,游戏行业可以期待出海业务带来增量,电商行业可以看到竞争格局趋缓。

结合Wind一致盈利预测,阿里巴巴-SW、美团-W、小米集团-SW、京东集团-SW、百度集团-SW等净利润增速均在2021年触底,2022年和2023年均有所改善。

4、风险提示

1、疫情反复超预期;

2、俄乌冲突超预期。

关键词阅读:恒生科技

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!