出行市场暗潮汹涌。

很多滴滴司机,都有两部手机。

一部用来接滴滴的订单,另一部挂着其他平台。两部手机一般并排放置在方向盘边的手机支架上,消息闪烁时,他们不必低头处理,腾出一只手就能在眼前的屏幕上操作。

滴滴在出行行业一家独大时,滴滴司机们不需要另一部手机。乘客都集中在这里,意味着订单也都集中在这里,他们不需要做选择题,即使对日益上涨的佣金有所不满,也没有选择的余地。

2021年7月4日,因存在信息安全问题,网信办通知应用商店下架“滴滴出行”App,滴滴进入网络安全审查期,并暂停新用户注册。根据滴滴发布的2021年全年财报,第三季度订单量比第二季度减少2.1亿单,第四季度继续环比减少4900万单。

将近一年时间过去后,美东时间2022年6月10日,滴滴在纽约证券交易所度过最后一个交易日,总市值停留在111亿美元。

退市决定发生在5月23日晚间。滴滴召开临时股东大会,计划向美国证券交易委员会正式提交退市申请,整改完成前不再申请上市。按照规定,申请文件提交的10天后,滴滴的退市决定将正式生效。

一年的时间足以发生很多改变。当部分市场份额被其他平台蚕食,原本坚固的生态也开始产生松动的痕迹。松动,就从司机这部多出来的手机开始。

司机争夺,水面下的暗战

全面下架,意味着乘客们不能下载滴滴出行,也意味着司机们不能下载滴滴司机端。对于一个出行App而言,流失司机和流失乘客是互为因果,继而恶性循环的事情。

在北京朝阳区工作的董先生,疫情前是滴滴快车的兼职司机,每周有一两天利用下班时间出车。疫情开始后,出于安全考虑,他没再接单,等去年底想重新开始出车时,才发现之前卸载掉的滴滴司机端装不回来了。“我之前用的是苹果手机嘛,不能装。最近刚换安卓手机,就从不知道哪个小程序里找了个链接,还真的装上了。”

这是董先生恢复出车的第二天,也是北京大部分区域恢复堂食的第二天,下班高峰的朝阳区陷在拥堵中,晚霞下,三环路的车流一动不动。他并不知道滴滴已经递交退市申请表的消息,也没有听说滴滴安全审查即将结束的传闻,即便我提起,他只是回应:“那我晚几天再下,就不用自己找链接了。”

比起资本市场时刻关注的大新闻,司机们更关心自己能赚多少钱,平台给派多少单,滴滴要抽多少佣金,或者没有车证被运管查到要罚多少钱。

司机关心的问题,成为各大平台争夺存量司机的关键砝码。

滴滴出行去年7月4日从各大平台下架,紧接着,美团宣布从7月14日到7月20日首次注册美团打车的司机,将享受7日内订单免佣金的福利。高德的动作幅度更大,直接宣布7-9月为暑期免佣季,在全国范围内限时上线新司机免佣卡,并在不同城市分别上线分时段免佣、跑两单免一单等活动。

当时,网约车每单抽取的佣金普遍已在23%以上,对司机而言,免佣意味着大幅度提高收入,是其他平台争夺新司机的主要手段。

产品被下架,新用户注册被暂停,使得滴滴在新司机入驻的问题上被束住手脚;但在存量司机的争夺中,滴滴从来没有放弃过防守。

2021年11月起,滴滴陆续在多个城市对部分司机实行保底计划,以周为单位,只要每周在线时长≥40小时,就能获得1500元的保底收入。(即符合在线时长条件,但接单收入不足1500元时,滴滴将补齐至1500元。)

一周保底1500,一个月保底6000,对于成熟的专职司机而言,扣除成本后,这个收入几乎很难保障生活。因而,滴滴此举被认为是在其他平台对司机的攻势下,留住兼职司机,提高多平台接单司机在滴滴的在线时长。

这是被摆在明面上可以对外宣传的防守策略,还有一些留住司机的手段处于灰色地带,只在司机群体内部口耳相传。

端午假期第一天,滴滴已经正式向纽交所提交退市申请表,按照流程,十天后就是滴滴正式退出美股的日子。我和同伴出门采购,在回家的路上讨论滴滴,也讨论高德地图和美团打车,猜想着滴滴退市后出行行业的新局面。

司机是个20来岁的小伙子,一路上听我们讨论滴滴退市的事,一直没吱声。车快要开到终点的时候,我终于忍不住问他,没有被其他平台用优惠条件挖走,选择留在滴滴的原因是什么?

司机抬头看反光镜,就当是和我互换过眼神了,接着开口:“想听实话吗?”他好像只是简单地预设了一种悬念,因为预料到接下来的回答会出乎我们的判断。还没等我们答复,他就已经接着讲完他口中的实话:“实话就是,因为滴滴给报销运管罚款。”

按照要求,开网约车需要同时拥有《网络预约出租汽车运输证》和《网络预约出租汽车驾驶员证》,违规者一旦被查到,将被处以10000元到30000元不等的罚款。截至2021年12月31日,各地共发放网约车驾驶员证394.8万本、车辆运输证155.8万本,这个数字远低于全国正在从事网约车服务的司机和车辆。

也就是说,一旦被查到,大部分网约车司机将面临高额罚款,和这位司机一样不想自己担风险的人选择留在滴滴。“要是被查到,一次就要罚一万多。其他平台我之前也打听过,只有滴滴是给全额报销的。”

但对于滴滴越来越高的佣金,怨言同样不少,拐过最后一个路口后,车停在小区门口,司机小哥没有催我们下车的意思,他还在快速地算账给我们听。“我有时候会问乘客他付多少钱,一算就能算出来,现在差不多要(抽)30%。早上拼车的单子更厉害,拼到3个人一共付90多块钱,我就拿50多块钱。”

报销罚款是秘而不宣的政策,却是滴滴在不断提高抽佣的情况下留住网约车司机的重要手段。

网约车平台争夺市场时大多都选择烧钱。烧在用户补贴上的钱在水面上,用户第一时间就能感知;烧在司机争夺和司机补贴上的钱,则是水下的暗潮,得过一段时间后,才能看到暗潮在水面上掀起的涟漪。

新平台和司机存在蜜月期,但平台的司机补贴不会是长效策略,时间一长,各种问题接踵而至,以至于干久了的老司机们大多会给出这样的答案:“哪里都一样”。羊毛出在羊身上,是滴滴司机们跑出来的经验,不仅乘客是这样,司机也是如此。

谋生的劳动者,不喜欢讲大词。

资本故事里时常被提及的护城河、用户粘性、忠诚度,他们并不在意,择木而栖才是劳动者最朴素的生存准则。哪个平台能接到更多单,赚到更多钱,少抽点佣金,多省一点心,他们就会涌去那里。

佣金变多,单子变少,越来越多司机开始多平台接单。A平台免佣金的时段就卯足劲接A平台的单子,B平台有补贴政策的时候就接B平台的单子,非高峰期干脆几个平台都挂着,在车潮褪去的环线路,等待着接单提示音响起。

三种模式,一场乱战

当前的网约车出行平台,主要可以分成三种模式。

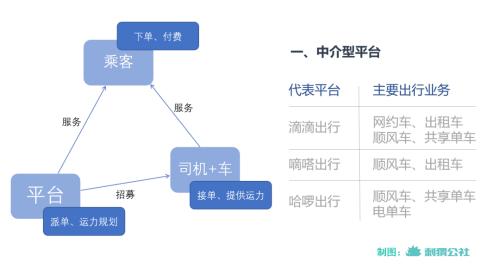

第一种是中介型平台,即主要作为乘客和车主中间的信息媒介,匹配运力和用车需求。

滴滴出行是其中最典型的案例。平台居中,成为订单中转站,主要职能是派单和运力规划,再从每一笔订单中抽取一定比例的佣金。这是网约车行业最成熟,也最奏效的商业模式。

在这种模式中,司机既是提供工具的人,也是使用工具的人。佣金成为司机群体和平台间最主要的矛盾点,原因在于司机觉得自己提供了全部运力,却被平台抽取大量佣金,是平台在“吸血”。

而抽佣规则并不完全透明,司机端奖励、其他费用扣除、乘客端优惠等多重规则加持下,抽佣变成一个复杂的算术游戏。司机端只能看到车费的实际入账金额,不止一位滴滴司机曾向我询问订单的支付价格,用以计算平台的实际抽佣比例。

因为同时涉及到平台和司机的关键利益,抽佣问题不管在何种模式下都会存在,也成为后期各家平台在挖角司机过程中的主要手段。

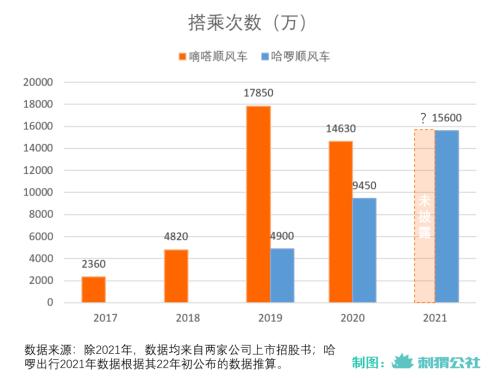

滴滴顺风车2018年起下架的14个月,正是嘀嗒顺风车和哈啰顺风车业务高速发展的窗口期。

嘀嗒顺风车搭乘订单量在2018年和2019年分别实现104.2%和270.5%的同比增长,年度订单总量达到4820份和1.79亿份;哈啰2019年上线顺风车业务后,增速超130%,招股书数据显示,2020年公司共完成9450万次顺风车服务,总交易额70亿元,市场占比分别为38%和30%。

2021年,嘀嗒出行、哈啰出行、滴滴出行相继递交招股书,以谋求上市,然而只有滴滴完成了一次充满忧愁的IPO。

顺风车一项业务尚无法支撑起上市的野心。顺风车之外,哈啰是滴滴在共享单车领域的最大对手,而嘀嗒则从2018年起努力与各地政府达成合作,试图把出租车线上化作为顺风车以外的第二大支柱业务。

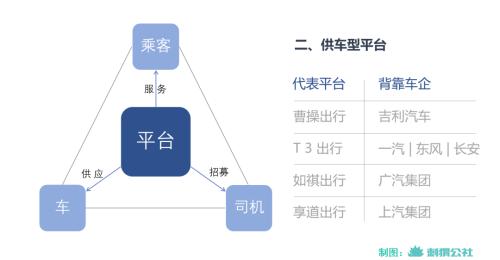

第二种是供车型平台,在信息媒介之外,平台还承担车辆供应者的角色。

入局网约车,几乎是头部车企的共同选择。

过去,车企将汽车作为产品卖给用户;新的出行业务中,车企将由汽车带来的运载能力卖给用户。汽车是出行业务的核心工具之一,同时也是汽车厂商的优势资源,2017年起,国内汽车厂商蜂拥而至,网约车成为车企寻找模式创新时要讲的重要故事。

2022年1到4月销量排行前十的国产汽车厂商中,有9家都曾入局出行平台,唯一的例外比亚迪,此前一直与滴滴保持密切合作,并曾在2020年与滴滴联合发布定制网约车比亚迪D1。

这七家出行平台中,长城汽车旗下的欧了出行已于2021年暂停服务,曹操出行、T3出行、如祺出行和享道出行则在滴滴下架期间表现抢眼。以曹操出行为例,根据七麦数据,曹操出行2021年7月下载量较前一月环比增长99%。同年9月,曹操出行CEO龚昕曾透露,过去三个月,曹操出行订单量已翻倍。

根据网约车监管信息交互平台发布的4月份网约车行业运行基本情况,曹操出行、T3出行、如祺出行、享道出行这四家背靠头部车企的出行平台,订单量均进入前10名。

供车型平台本质是一种“B to C”模式,因为平台背靠车企,大部分网约车营运车辆来自车企自身,司机只提供驾驶服务,因而平台对于车辆状态、合规性、服务质量等问题的掌控性高于其他类型的平台。从交通运输部公布的数据来看,曹操出行、T3出行、如祺出行、享道出行的订单合规率均位居前列,高于美团打车、滴滴出行、万顺打车等非车企平台。

由车企提供营运车辆,还间接加速了新能源车在网约车行业的普及。多个车企背景的出行平台都将“新能源”作为发展战略之一,将旗下新生产的多款新能源车批量投入自营的网约车业务中。竞争是动态的,新能源车在网约车行业的普及,也在影响原本在其他平台开油车的司机们。

在有限行政策的城市,新能源汽车优势明显。董先生称,部分网约车司机的车是租来的,租的时候新能源车要比油车贵。“像我这种兼职跑的没必要换,专职司机天天跑,每个礼拜多跑一天一个月多挣不少钱,而且跑的成本也比油车便宜。”

但硬币都有正反面,由车企直接供车的模式既提升了平台对运力的管控力,也在一定程度上限制了平台运力规模的扩张。

以如祺出行为例,投入网约车运营的均为广汽集团旗下的新能源汽车,包括传祺GE3、AION S、雷凌双擎等车型,价格从13万到25万不等。即便以每辆15万的均价计算,将1000辆车投入运营的车辆成本就高达1.5亿,而1000辆车对于一座大城市而言远远不够。业务扩张过程中,这类重资产平台势必要付出更大的成本,承担更多的风险,烧更多钱,输更多血。

不是所有车企都愿意承担“B tO C”模式的高成本,上汽旗下的享道出行就率先接受司机带车加盟,前提是司机本人和私家车符合平台制定的条件。

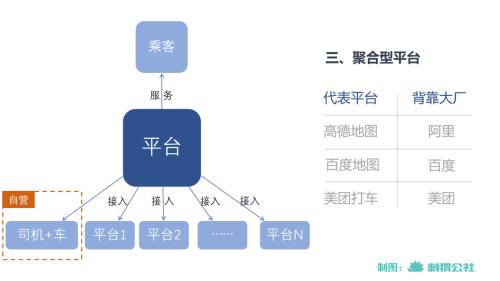

第三种是聚合型平台,作为乘客和多个出行平台间的媒介,突出渠道属性。聚合型平台在发展过程中,部分也会招募自己的司机,形成网约车的自营业务,局部复制中介型平台的盈利模式。

聚合型平台大多背靠大厂,是互联网巨头众多业务中的一环。

例如百度地图、腾讯地图、阿里旗下的高德地图,这三款在国内地图服务领域份额领先的产品,均提供聚合型打车服务。站在用户视角,打车需求和地图查询需求存在承接关系,用户通过地图产品查询目的地,继而分流到不同交通方式中,打车也是其中之一。因而网约车服务顺理成章地成为地图服务的延长场景,也是地图产品重要的变现手段。

美团的加入,则是因为打车业务原本就在本地服务的范围内,和外卖等业务有千丝万缕的联系。海外市场,出行巨头Uber和 Grab均在立足出行业务的同时,通过入局餐饮配送取得巨大的用户规模和营收增长。美团屡次涉足出行业务,既是基于本地服务布局的主动出击,也是一定程度的提前防守。

聚合型平台中,美团拥有自营的打车业务,腾讯地图、高德地图和百度地图目前只作为单纯的流量渠道,对接用户侧需求和各大打车平台。

不同公司对不同模式的选择,展现出各自在出行业务中的优势和诉求。例如车企大多选择供车型平台,是因为自身拥有汽车资源;而互联网巨头们大多选择做聚合型平台,是因为自身拥有渠道优势。

未来,究竟是重资产轻渠道的模式更能靠体验留住用户,还是重渠道轻资产的模式更能快速达成规模增长,亦或者是将两者平衡到何种状态,现在判断为时尚早。各家各走各家路,至少从当前的出行市场看,行业人士们爱谈的“终局”还遥远得很。

退市,新一轮厮杀的起点

2018年前,滴滴打惯了胜仗。

先是在2015年合并快的打车,随后又在2016年并购优步中国,很快,中国的网约车市场剩下滴滴一枝独秀。更何况,在当年如火如荼的共享单车战场,滴滴从2016年起参与ofo连续多轮融资,成为其最大股东。一时间,颇有要拿下整个出行市场的架势。

但最强的对手退场后,滴滴却迎来最大危机。

2018年,多起发生在用车过程中的恶性案件重创滴滴,导致当时利润颇高的顺风车业务下线14个月之久。这14个月,为滴滴带回嘀嗒和哈啰两个顺风车业务最大对手。等到2021年终于上市,又因数据安全问题进入安全审查期,全面下架产品,暂停新用户注册。

过去,出行企业想抢夺市场份额,一定程度上需要等待滴滴给机会,但现在情况已经发生变化。无论在出行业务自身,还是在出行业务的上下游延长线上,滴滴都不再拥有“非我不可”的底气。

站在新的起点,滴滴当然仍处于行业领先位置,70%的市场份额,换到任何其他行业,都是一个足够有说服力的数字。

但反过来看,即便滴滴已经占据70%的市场份额,依然有200多个对手虎视眈眈,其中不乏阿里、百度、美团这样的互联网大厂,和广汽、上汽、吉利这样的老牌汽车厂商,正说明这一领域仍有争夺的余地。

根据交通运输部公布的数据,截至2022年5月底,获得网约车经营许可的平台共计274家,刨除64家180天内未传输订单数据的平台,粗略估算共有210家平台近半年内仍有运营。

资本市场同样热闹。根据IT桔子相关数据,过去一年,交通出行领域(不含汽车制造等)发生39笔投资事件。其中,曹操出行在不到两个月时间完成两次融资,金额超38亿人民币;T3出行拿到77亿人民币的A轮融资,投后估值高达400亿人民币;如祺出行同样在一年内拿到两轮融资,最新估值升至80亿人民币。

地域是出行行业另一个有意思的话题。

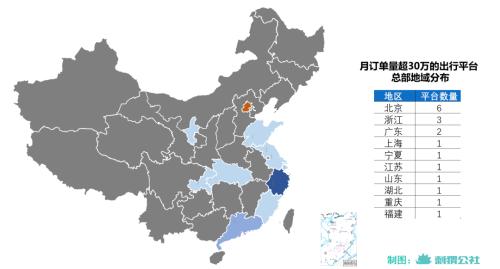

2022年3月,全国范围内单月订单量超过30万单的平台共计18个,刺猬公社对其总部所在地进行统计后发现,这18家公司分布在10个不同省份(包括直辖市、自治区)。仅北京一座城市就聚集了包括滴滴出行、花小猪出行、美团打车、首汽约车、神州专车、阳光出行等6大平台,除神州专车和阳光出行外,其他四家都在单月订单量前十的榜单中。

来自其他地域的力量同样不容小觑,位于南京的T3出行,位于杭州的曹操出行,位于广州的享道出行,过去一年里,无论从融资情况,还是订单增速,都足以给头部出行公司制造压力。

值得关注的是,除北京外,出行平台扎堆的并不是上海广州或深圳,而是杭州,它同时拥有曹操出行、蓝道出行、携华出行三家单月订单量超30万的出行公司。地理位置间接影响着新锐出行公司的人员构成,例如曹操出行有大量从阿里跳槽来的员工,和原本的吉利系、从竞争对手那里挖来的滴滴系,同为员工的主要来源。

出行公司自身的地域性,也在影响不同地区的竞争版图。

很多平台在发展早期,都会以所在地为业务核心区,并逐渐扩展到周边城市,逐步吃掉头部平台的市场份额。例如背靠广汽和腾讯的如祺出行,率先在广州开始运营,随后又扩展到佛山、珠海、东莞、深圳等广东省内城市,并将覆盖大湾区出行市场作为发展初期的核心战略。今年6月8日,如祺出行首次踏出大湾区,在长沙投入2500辆营运车辆,将主战场延展到珠三角以外。

新兴平台中,类似的案例还有很多。广东之于如祺出行,正如重庆之于招招出行,湖北之于风韵出行,福建之于帮邦行。

新的出行战役中,这些根植于天南海北的地域性出行公司,将凭借强势的本地渗透能力,对出行巨头们形成挑战。

滴滴和其他出行平台间存在对司机和乘客的竞争关系,相较之下,滴滴和聚合性平台的关系更为微妙。现阶段,在高德地图和百度地图的打车服务中,都可以打到滴滴的车,换言之,聚合型平台既可能分流滴滴的用户,也可能是滴滴在外部的重要渠道。

但微妙的平衡随时可能会被打破。同为聚合型平台的美团打车,拥有自营的网约车服务,尽管接入了首汽、阳光出行、曹操出行等多个第三方平台,但滴滴已不在可选车辆列表内。未来,高德地图、百度地图、腾讯地图会不会不甘心只做渠道,转而和美团一样搭建自己的网约车业务?到时候,作为竞争对手的滴滴,还能否出现在这些渠道的列表之中?

另一个看点在百度。

百度旗下的智能汽车公司品牌集度已于近日公布首款概念车,并预计在2023年开始接受预定。上个月,百度刚刚将地图业务调整到IDG(智能驾驶事业群),以更好地打通相关资源,支撑战略目标。理论上,如果将出行业务作为商业化的重要领域,百度将在不久后具备打通聚合型平台和供车型平台的能力。——自己定制网约车,在自己的地图场景中提供服务,派单给自己的司机。

揣测再多,都不如拭目以待。对滴滴来说,竞争不一定是件坏事,从美股退市,是一个阶段的终点,也是下一阶段起点。竞争使得出行行业变得更为丰富。

一方面,参“战”者的多元背景,让出行业务从单一场景的需求匹配,向上向下延展到更复杂的出行生态,涵盖汽车制造、智能驾驶、生活服务等多元业务;另一方面,我们可以期待出行企业间的竞争,能触及更多具有社会价值的议题,例如车路协同、节能减排和智慧城市。

这一次,我们当然希望不止是重演一遍烧钱大战。

关键词阅读:滴滴

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显