10月5日,港交所官网信息显示,上海上美化妆品股份有限公司(下称“上美集团”)再次向港交所递表申请上市,冲刺“港股国货美妆第一股”。

据悉,上美集团是主营“韩束”、“一叶子”及“红色小象”品牌的母公司。此前,上美集团曾于今年1月17日向港交所递表,不过其申报材料已于7月失效,这也宣告其第一次赴港上市折戟。

在今年化妆品行业销售低迷之际,上美集团虽重金营销,业绩却增长乏力,上半年净利润同比下降59.2%,为0.84亿元。如今公司二次赴港申请上市能否成功,并助力公司扭转业绩颓势?

01

上半年净利润腰斩

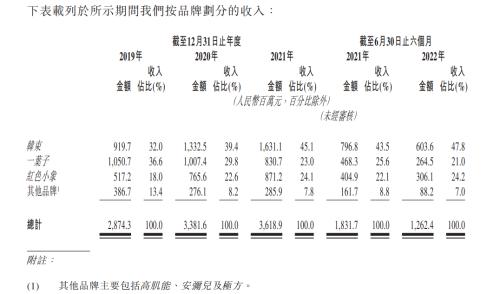

上美集团成立于2004年,作为一家多品牌化妆品公司,其专注于护肤品及母婴护理产品的开发、制造及销售,主要拥有韩束、一叶子和红色小象三个品牌,2019年至2022年上半年,三大品牌分别贡献了公司86.6%、91.8%、92.2%及93%的总收入。

根据招股书,上美集团2015-2021年连续七年国货品牌零售额排名前五,旗下母婴品牌红色小象2021年零售额超18亿元、在国货母婴护理品牌排名第一。2021年公司在国内护肤品零售额75.56亿元,在国货公司中市占率1.7%、排名第四,在国内大众护肤市场市占率1.6%,国内护肤市场综合市占率0.8%、排名第14。

事实上,我国化妆品总体消费水平仅次于美国,是世界上化妆品第二消费大国。根据弗若斯特沙利文报告,按零售额计,2021年中国化妆品市场的市场规模达到9468亿元;预计2026年将达14822亿元,2021年至2026年的复合年增长率为9.4%,大幅高于同期全球市场3.8%的复合年增长率。

目前国内获得化妆品生产许可证的企业已经有5700多家,国产化妆品种类接近50万种。欧美及日韩等跨国企业在国内化妆品市场仍处于优势地位,以化妆品市场份额最大的护肤品为例,Euromonitor(欧睿国际)的统计数据显示,2020年国内市场销售排名前20的企业市占率43.7%,其中跨国企业的市占率达30.5%。相比之下,上美集团市场份额优势并不显著。

国家统计局数据显示,2015年-2021年,我国化妆品的消费规模从2049亿元增长到4026亿元,复合增长率达到11.92%,化妆品行业发展迅猛。

搭乘行业东风,上美集团的业绩也实现了增长。2019年至2021年,该公司收入分别为28.74亿元、33.81亿元、36.19亿元,经调整期内利润分别为1.14亿元、2.65亿元、3.91亿元;业绩增长主要由于品牌知名度提高及在线销售渠道的业务规模扩大,韩束及红色小象的收入增加。不过,公司营收增速明显从2020年的17.6%、降至2021年的7%。

今年上半年,受新冠疫情影响,上美集团的收入同比下降31.1%,为12.62亿元;经调整期内利润同比下降59.2%,为0.84亿元。

虽然化妆品行业陷入低迷,但上美集团的表现,明显不如行业整体。数据显示,今年上半年,国内化妆品零售总额为1905亿元,同比下滑仅为2.5%。

在上美集团的三大主营品牌中,2022年上半年,韩束、一叶子和红色小象三个品牌所贡献的收入占比分别为47.8%、21%、24.2%;其中,韩束收入6.03亿元,占比近半,成为公司收入主力,而一叶子品牌增长乏力,收入占比下降了4.6个百分点。

上美集团收入结构

(数据来源:上美集团招股书)

02

重金营销毛利率下降

根据弗若斯特沙利文报告,基于2021年消费者调查,上美集团是唯一一家有两个品牌(即韩束和一叶子)在品牌知名度、购买喜好、受欢迎程度、推荐该品牌的可能性和回购意愿方面位列国货护肤品牌前十名的公司。而这或应归功于近年来上美集团持续大手笔的营销投入。

资料显示,韩束品牌曾冠名《非诚勿扰》、《蒙面歌王》、《非你莫属》等热门综艺,《三生三世十里桃花》、《赘婿》等影视剧。不仅如此,明星代言也是韩束和一叶子的营销利器,先后与鹿晗、刘昊然、林志玲、谢霆锋、杨颖、迪丽热巴等国内当红明星合作。

招股书显示,2019年至2022年上半年,上美集团的销售及分销开支分别为13.25亿元、15.36亿元、15.72亿元、6.08亿元,分别占收入的46.1%、45.4%、43.4%、43%及48.2%。其中,

营销及推广开支2020和2021年在10亿元以上,2022上半年为4.1亿元,三年半营销费用合计达33亿元。

(数据来源:上美集团招股书)

相比之下,公司在研发方面的投入就显得微不足道,仅为销售及分销开支的零头。数据显示,2019年至2022年上半年,上美集团的研发成本分别为0.83亿元、0.77亿元、1.05亿元及0.52亿元,三年半的研发成本合计为3.17亿元。

从同行来看,重视营销是化妆品行业的普遍现象。2022年上半年,上海家化(600315.SH)、水羊股份(300740.SZ)、珀莱雅(603605.SH)、贝泰妮(300957.SZ)、华熙生物(688363.SH)、丸美股份(603983.SH)的销售费用在总收入中的占比分别为43.54%、43.29%、42.95%、45.93%、47.86%、44.77%,不过,上述企业的销售费用占比均低于上美集团同期的48.2%。

2019年至2022年上半年,上美集团毛利率分別为60.9%、64.7%、65.2%、64.9%。而同行贝泰妮、华熙生物2022年上半年的毛利率分别为76.64%、77.14%,均高于上美集团同期毛利率。

03

线下渠道成短板

上美集团的销售渠道主要有线上渠道和线下渠道。招股书显示,在线渠道包括在线自营、在线零售商及在线分销商。其中,在线自营模式,透过第三方电商平台(主要包括天猫、抖音、京东商城及快手)上的自营网店直接向终端消费者销售产品。

一直以来,线上渠道收入是上美集团的主要收入来源。招股书显示,2019年至2022年上半年,线上渠道收入占比分别为52.4%、75.2%、74.6%、73.8%。相对应的,其线下营收占比长期徘徊在25%左右。

在化妆品行业中,聘请KOL(关键意见领袖)以推广产品是行业常规销售手段,上美集团也不例外。2019年至2022年上半年,上美集团前五名KOL所产生的收入分别占同期总收入的1.8%、6.4%、10.3%及5.9%。

上美集团的销售渠道情况

(数据来源:上美集团招股书)

往年,上美集团的线上渠道,给公司带来了更高的毛利率,不过这一情况在2021年以来发生了变化。根据招股书的数据,2019年、2020年,线上渠道毛利率分别为62.7%、66.5%,均高于同期的线下渠道毛利率61.7%、62.5%;而随后,线上、线下渠道毛利率发生逆转,在2021年、2022年上半年,线上渠道毛利率分别为65.8%、64.5%,线下则为66.8%、67.8%。

目前化妆品行业属于毛利率高、相对高景气的赛道,市场竞争也较为激烈。为了提升竞争力,上美集团此次IPO募集资金主要用于品牌建设活动;提升研发能力,通过加强基础研究和产品开发,保持品牌的持续创新;加强生产及供应链能力,主要通过奉贤工厂生产设施的装修改造、自动化设备升级及产能扩张;增加销售网络的广度和深度,加强产品的渗透率;改善数字化及信息基础设施;营运资金及其它一般企业用途。

关键词阅读:上美集团