比亚迪入股的挚达科技再次递表,上市前估值约30亿

摘要:挚达科技于2024年11月28日向港交所递交招股书,拟在香港主板上市,独家保荐人为申万宏源。

公司是全球最大的家用电车充电桩提供商,2024年前9月收入4.4亿元,净亏损1.2亿元,亏损同比显著扩大。

LiveReport获悉,上海挚达科技发展股份有限公司Shanghai Zhida Technology Development Co., Ltd.(简称“挚达科技”)于2024年11月28日在港交所递交上市申请,拟香港主板上市。这是该公司第2次递表,其于2024年2月29日首次递表,此前还曾于2022年底尝试在A股上市,但因审核过程及市况选择终止。

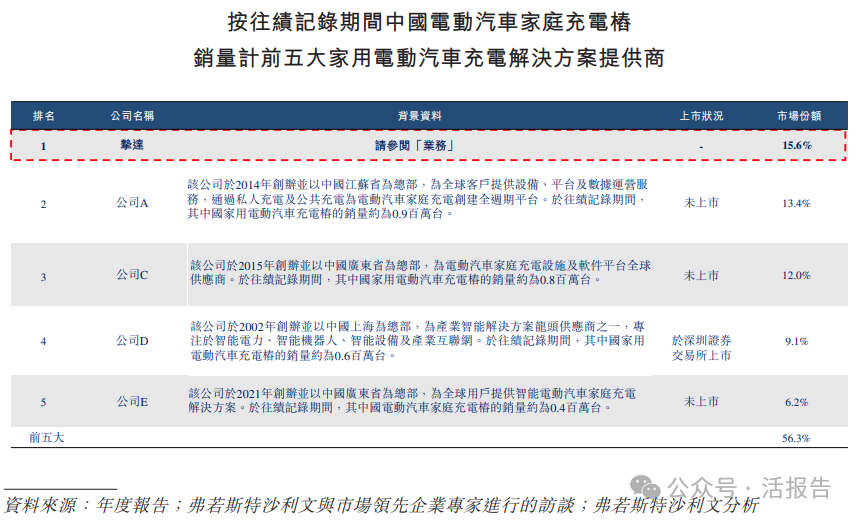

根据弗若斯特沙利文的资料,按往绩记录期间家用电动汽车充电桩的销量计,公司是全球最大的电动汽车家庭充电解决方案提供商。公司以向汽车制造商及用户提供高质量智慧家用电动汽车充电桩为切入点,开发了由高质量产品、增值服务及强大数字化平台构成的「三位一体」电动汽车家庭充电解决方案。

产品:公司全球已累计出货120万台家用电动汽车充电桩及在中国已累计出货110万台家用电动汽车充电桩。于往绩记录期间,按家用电动汽车充电桩销量计,公司的中国市场占有率达15.6%,全球市场占有率达到9.5%。公司亦已开发毛利率较高且收入潜力优厚的先进产品,包括电动汽车充电机器人及EMS解决方案。

服务:公司建立了中国最大的充电桩服务网络,提供上门安装及售后服务。截至2024年9月30日,已覆盖全国超过360个城市,完成合计110万次安装及售后服务工作。公司的数字家庭能源管理服务亦包括共享充电、家庭充电用户增值服务等。

数字化平台:为连接公司的产品和服务作为整体能源管理解决方案的一部分,公司已基于专有的物联网技术并由云计算、数据分析和集群部署赋能构建一个数字化平台。公司的平台实现了安装及售后网络的管理数字化,支持公司的共享充电服务,并巩固了公司未来的「车到户」(V2H)及「车能互动」(V2E)能力,以支持公司不断增长的各种数字能源管理服务。

公司向按2023年的销量计中国十大主流汽车制造商中的八家汽车制造商提供智慧家用电动汽车充电桩及配件及/或服务,与其一同进军海外市场,公司产品和服务已覆盖8个国家,其中在泰国及巴西率先占据有利地位。

财务分析

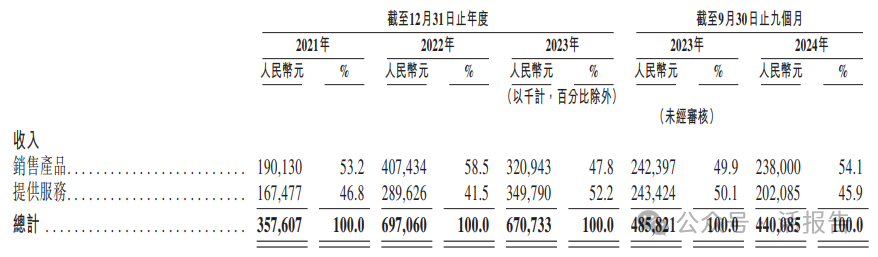

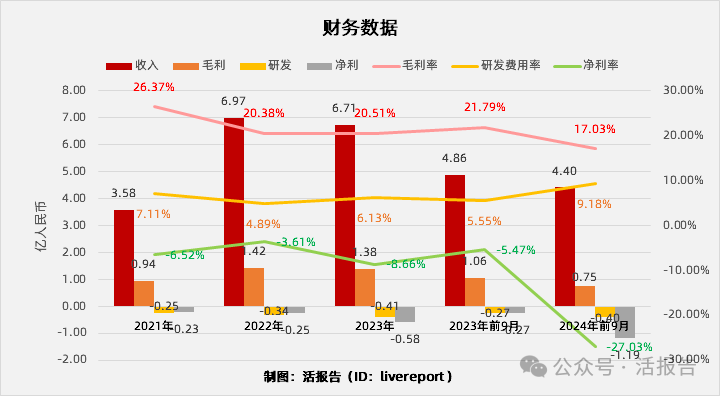

截至2023年12月31日止3个年度、2023及2024年前9个月:

收入分别约为人民币3.58亿、6.97亿、6.71亿、4.86亿及4.40亿,2024年前9月同比增长率为-9.41%;

毛利分别约为人民币0.94亿、1.42亿、1.38亿、1.06亿及0.75亿,2024年前9月同比增长率为-29.20%;

研发分别约为人民币-0.25亿、-0.34亿、-0.41亿、-0.27亿及-0.40亿,2024年前9月同比增长率为49.97%;

净利分别约为人民币-0.23亿、-0.25亿、-0.58亿、-0.27亿及-1.19亿;

毛利率分别约为26.37%、20.38%、20.51%、21.79%及17.03%;

研发费用率分别约为7.11%、4.89%、6.13%、5.55%及9.18%;

净利率分别约为-6.52%、-3.61%、-8.66%、-5.47%及-27.03%。

公司毛利率呈下降趋势,主要受汽车制造商强议价权以及销售成本增加的影响;目前公司仍是亏损状态,且2024年前9月净亏损额明显扩大,销售、管理及研发开支增加较多。

截至2024年9月30日,公司经营活动现金流-1.05亿,账上现金1亿,存货1.57亿,贸易应收3.92亿,短期借款达3.8亿。

行业前景

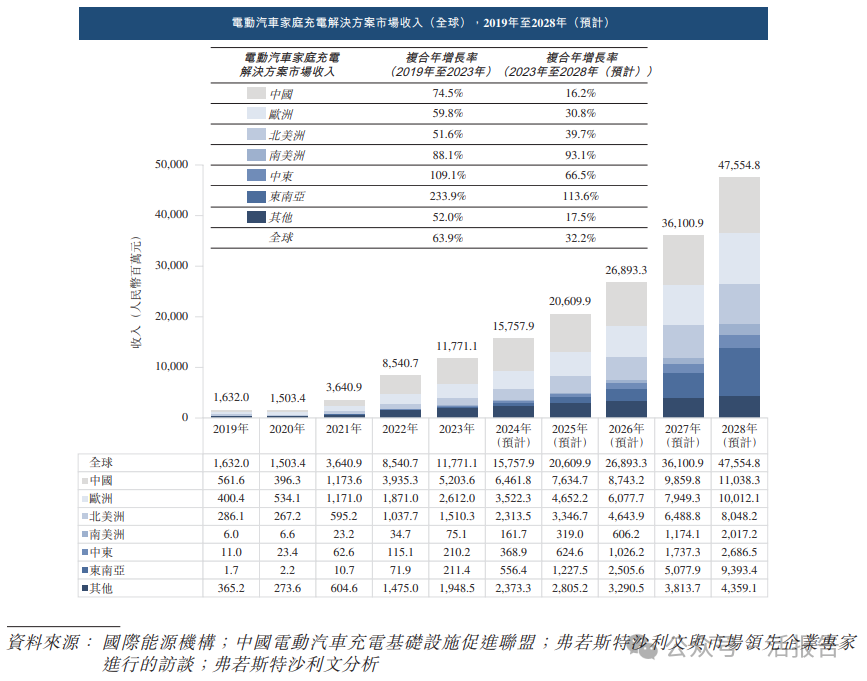

全球电动汽车家庭充电解决方案收入

到2028年,随着电动汽车和家用电动汽车充电桩销量的不断增长,全球电动汽车家庭充电解决方案市场总收入预计将达到人民币476亿元,2023年至2028年复合年增长率为32.2%。海外市场家用电动汽车充电桩的平均售价普遍高于中国,为海外市场贡献较高盈利。

同期,中国、欧洲、北美洲、南美洲、中东及东南亚的电动汽车家庭充电解决方案市场总收入预计将分别按16.2%、30.8%、39.7%、93.1%、66.5%及113.6%的复合年增长率增长。

行业地位

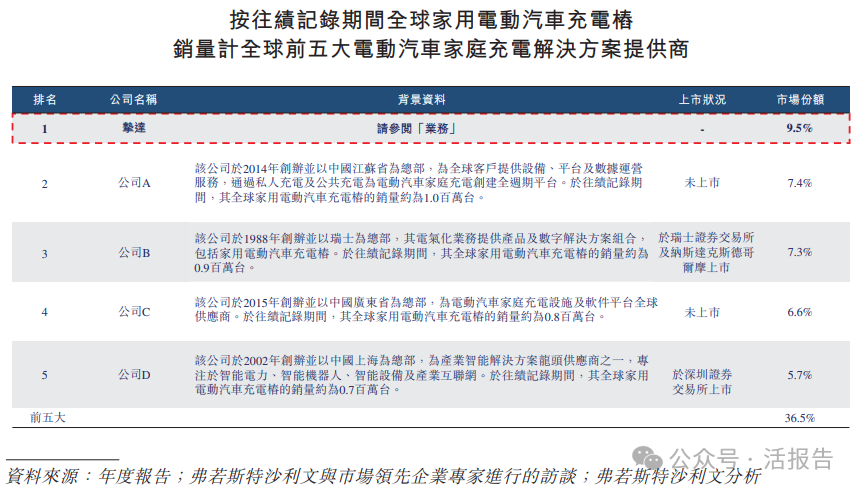

全球约有4,000家家用电动汽车充电桩制造商及1,000家公用电动汽车充电桩制造商。于往绩记录期间,按全球家用电动汽车充电桩的销量计,全球前五大电动汽车家庭充电解决方案提供商约占36.5%,公司排名第一,市场份额约为9.5%。

按往绩记录期间中国家用电动汽车充电桩的销量及销售额计,公司均排名第一,市场份额分别约为15.6%及11.8%。

同业对比

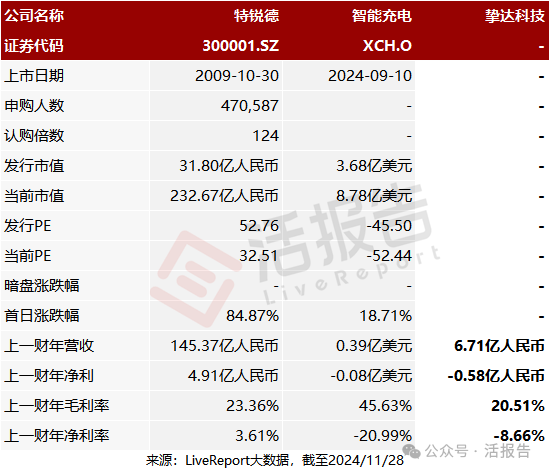

同行业IPO可比公司包括:特锐德(300001.SZ)、智能充电(XCH.O)

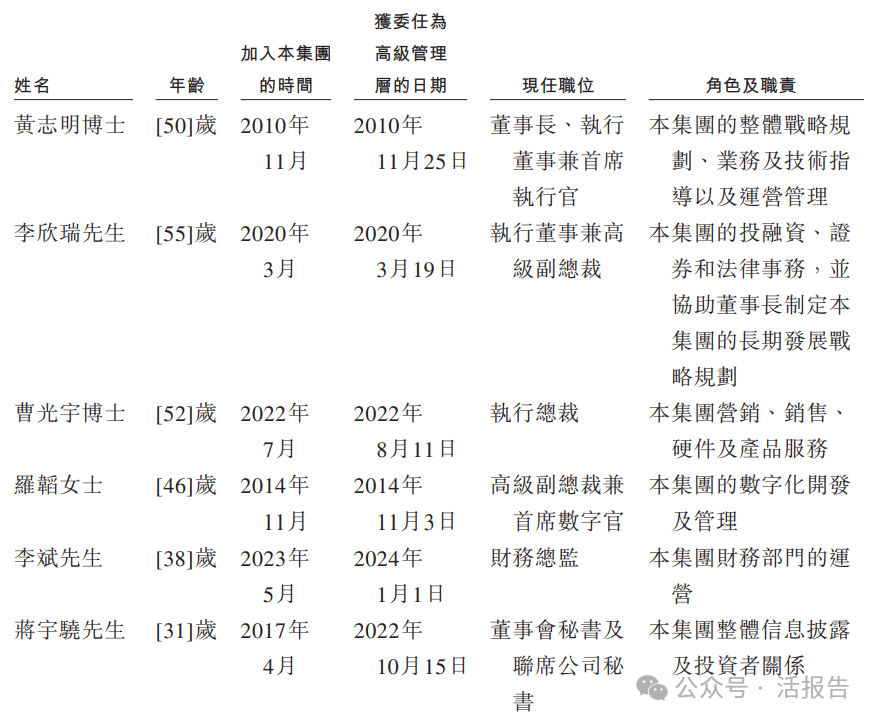

管理团队

主要股东

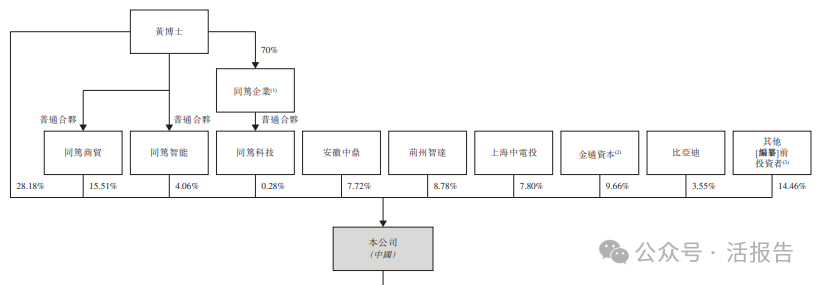

黄志明博士直接持股28.18%,员工激励平台同笃商贸、同笃智能、同笃科技分别持股15.51%、4.06%、0.28%,黄博士及其控制的该等实体组成公司控股股东集团,合共持股48.03%。

此外,金通资本持股9.66%,荆州智达持股8.78%,国电投(国资)通过上海中电投持股7.80%;中鼎股份(000887.SZ)通过安徽中鼎持股7.72%,比亚迪(002594.SZ/1211.HK)持股3.55%,其他上市前投资者持股14.46%。

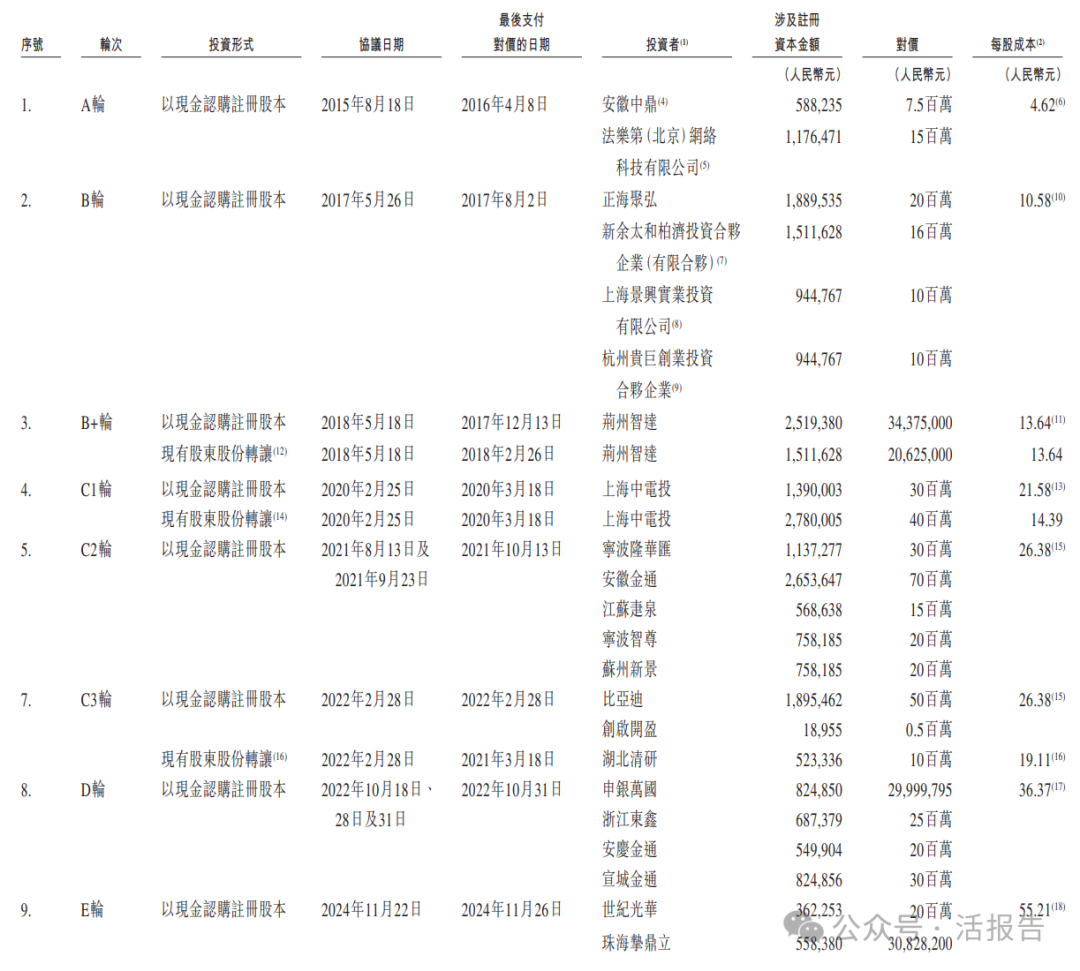

融资历程

公司上市前经历多轮融资,累计融资约5.75亿元人民币。

值得注意的是,本次递表前,公司刚于2024年11月26日完成E轮最新融资,世纪光华、珠海挚鼎立分别以约2000万元、3083万元对价入股,每股成本为55.21元,以此计算公司上市前估值约为29.5亿人民币(合31.74亿港元)。

中介团队

据LiveReport大数据统计,挚达科技中介团队共7家,其中保荐人1家,近10家保荐项目数据表现不足;公司律师共计2家,综合项目数据中规中矩。整体而言中介团队历史数据表现不足。

(本文首发于活报告公众号,ID:livereport)