东鹏饮料大手笔分红引热议:林氏家族5年累计分得35亿元,董事长林木勤收入榜排名第二

2025年3月7日,东鹏饮料发布年报显示,公司2024年营业收入达158.39亿元,同比增长40.63%;归属于上市公司股东的净利润为33.27亿元,同比激增63.09%。在业绩高增长背景下,公司宣布每10股派发现金红利25元(含税),合计分红13亿元。这一高分红的背后,隐藏着分红可持续性与资金需求矛盾,以及研发投入强度对比行业其他企业表现出显著的不足,由此引发市场关注。

创始人林木勤家族成分红最大受益者

东鹏饮料股权结构高度集中于创始人林木勤家族。截至2024年末,林木勤直接持有公司49.74%股份,其子林煜鹏通过持股平台鲲鹏投资间接控制6.44%股份,林木勤的兄弟林木港、侄子林戴钦分别持有5.22%股份。此外,林木勤妻子陈惠玲的兄弟陈焕明、陈海明亦通过关联方持股。综合计算,林木勤家族合计持有公司约67%的股权。

按本次分红方案,林木勤家族将获得约8.71亿元(含税),占据分红总额的67%。若叠加2021年上市以来的累计分红53亿元,该家族已累计获得超35亿元现金回报。高度集中的股权结构,使得公司分红政策实质上成为创始人“套现”的重要渠道。

年份 | 分红方案 | 林木勤分红金额(含税) | 林木港分红金额(含税) | 林戴钦分红金额(含税) | 林煜鹏(鲲鹏投资)分红金额(含税) |

2021年 | 两次分红共12亿 | 约5.97亿元 | 约0.63亿元 | 约0.63亿元 | 约0.77亿元 |

2022年 | 分红8亿 | 约3.98亿元 | 约0.42亿元 | 约0.42亿元 | 约0.51亿元 |

2023年 | 分红10亿 | 约4.97亿元 | 约0.52亿元 | 约0.52亿元 | 约0.64亿元 |

2024年 | 中期分红10亿 | 约4.97亿元 | 约0.68亿元 | 约0.68亿元 | 约0.84亿元 |

2024年 | 分红13亿 | 约6.47亿元 | 约0.68亿元 | 约0.68亿元 | 约0.84亿元 |

数据来源:choice

同时,林木勤还在A股董事长薪酬榜上名列前茅。2024年数据显示,林木勤薪酬为552万元,在已经公布年报的34家上市公司中,收入水平仅次于中兴通讯。

分红水平创历史新高

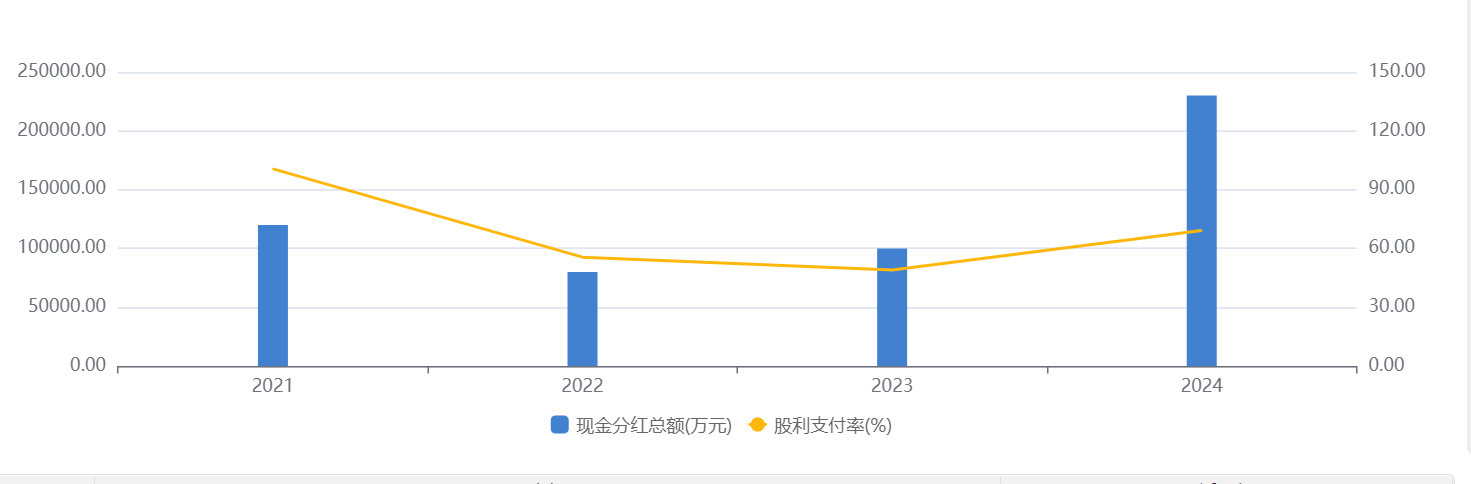

横向对比,东鹏饮料2024年分红总额13亿元,占净利润比例约为39%,低于2023年分红率50%(每10股派25元,总额10亿元)。但从绝对金额看,2024年分红规模同比增长30%,主要系公司股本扩大所致。纵向观察,公司自2021年上市四年以来累计分红5次,派现总额达43亿元,年均分红率维持在40%-50%区间,并未出现“大幅增长”。

图1东鹏饮料2021年以来分红金额

此外,公司2024年末货币资金达58.5亿元,叠加拟发行H股融资计划,短期资金充裕为高分红提供了支撑。

对比行业龙头,东鹏饮料分红力度仍显突出。以2024年为例,其股息率约为1.26%(按3月8日股价测算),高于A股食品饮料行业平均水平。

高分红背后的隐忧:扩张与研发力度不足

值得注意的是,东鹏饮料这一高水平分红也引发了市场的另类声音,认为东鹏当前面临战略扩张与股东回报的平衡难题:一方面,公司计划投入110亿元用于理财及海外市场拓展,2024年已在印尼设立子公司,并向东南亚出口产品;另一方面,H股上市计划需要充足资金支持国际化布局。当前的高额分红可能导致现金流和资本储备承压。

财务数据显示,2024年公司经营活动现金流净额57.89亿元,同比增长76.44%,账面资金充裕。但若将分红13亿元与理财投资110亿元叠加计算,再结合公司在2024年末现金及现金等价物的净增加额仅为4.53亿元,公司实际可动用资金或将趋紧。尤其当其准备以香港上市为机遇加快国际化的步伐之后,从品牌推广到渠道建设等均需持续投入,过度分红可能削弱长期竞争力。

更深层次的矛盾在于,创始人家族通过分红快速变现,或与中小股东期待的公司成长性存在冲突。2024年年报显示,公司研发费用0.63亿元,占总营收0.4%,这一比例较去年下降了0.08个百分点。

不论从规模数还是占比数来看,东鹏饮料的研发投入均低于其他饮料行业巨头,例如农夫山泉2023年研发投入为3.49亿元,研发营收比达到0.8%。东鹏饮料的研发投入不仅规模数远低于农夫山泉,研发投入比例也不及农夫山泉的一半。