花旗:地平线机器人( 9660.HK )管理层沟通电话会要点

花旗近日举办了地平线集团与首席财务官王雷先生的管理层电话会。关键要点如下:

(1)管理层预计 2025 年出货量为 400 万,其中高级驾驶辅助系统(ADAS)与自动驾驶(AD)产品各占 50%,200 万出货量中的大部分为征程 6M 产品;

(2)管理层预计,受智能驾驶在大众市场普及拐点的推动,公司在国内 ADAS/AD 综合市场的份额将在几年内从 2024 年的 38% 提升至 50% 以上;

(3)管理层预计,受比亚迪等主要汽车制造商订单推动的 L2+/L2++ 解决方案出货量增加影响,平均销售价格(ASP)将从 2024 年的约 40 美元提升至 2025 年的约 100 美元;

(4)管理层预计长期毛利率维持在 60 - 70% 水平,并保证有能力满足强劲需求。

2025 年展望:管理层预计 2025 年出货量为 400 万,ADAS/AD 产品各占 50%,而 2024 年交付量为 290 万,ADAS/AD 产品占比分别为 85% 和 15%。今年 200 万出货量中的大部分将是算力超 100Tops 的征程 6M 产品。管理层预计长期毛利率维持在 60 - 70% 水平。

市场份额:管理层预计,受智能驾驶在大众市场普及拐点的推动,到 2028 年公司在国内 ADAS/AD 综合市场的份额将提升至 50% 以上。长期愿景包括在中国汽车制造商(OEM)市场占据 55% 的 ADAS 市场份额以及 45% 的 AD 市场份额。截至 2024 年,公司在中国 OEM 乘用车市场的 ADAS/AD 综合解决方案中占据 38% 的市场份额,在 L2 级 ADAS 中占据 44% 的市场份额,在 AD 市场以超 30% 的市场份额紧随英伟达之后。

平均销售价格:管理层预计,受比亚迪等主要汽车制造商订单推动的 L2+/L2++ 解决方案出货量增加影响,AD 解决方案的 ASP 将从 2024 年的约 40 美元提升至 2025 年的约 100 美元。管理层预计,到 2030 年,中国 AD 安装量在 ADAS + AD 中的占比将从 2024 年的 19.5% 提升至 80.4%,这可能使 ASP 提升至 1000 美元以上。

估值:考虑到 2030 年的终值(加权平均资本成本为 11%),我们基于 2030 年预期市盈率 30 倍,维持目标价为 12.3 港元。我们预计到 2025 年底,地平线集团的出货量环比增长将逐步加快,原因如下:(1)我们认为,比亚迪 12 月单月出货量将超 65 万台(地平线集团份额超 50%);(2)2025 年第四季度,地平线集团的 AD 出货量占比将超 50%,以提升 2026 年的盈利能见度;(3)电话会表明,其产能提升按计划推进,足以满足强劲需求。

小摩:将药明生物(02269.HK)目标价上调至 32 港元,维持增持评级2025 财年预期指引符合 2026 年及以后更好的增长前景药明生物已成功达成 2024 财年指引,并给出了符合投资者预期的 2025 财年营收指引。17%-20% 的持续营业收入增长指引表明,随着 “M” 业务(后期生产业务)的增长加速、“R” 业务(早期研发业务)的持续推进,以及运营效率的提升、设施利用率的提高,其营收有望从版税里程碑付款中获得更多收入,我们预计其利润率将随时间改善。我们认为,药明生物展现出了比今年 1 月我们将其评级从 “中性” 上调至 “增持” 时更好的增长前景。我们将 2025 - 2033 年的息税前利润(EBIT)预测上调 7% - 39%,营收预测上调 4% - 34%,利润率预测上调 1 - 2 个百分点。我们将目标价从 20 港元上调至 32 港元,并维持 “增持” 评级。

药明生物 2024 财年销售额同比强劲增长 10%,2025 财年营收增长指引为 12% - 15%。2024 年,总营收达到 187 亿元人民币,调整后净利润增长 9% 至 54 亿元人民币,调整后净利润率为 28.9%,体现了在动态市场环境和强劲运营执行下的韧性。值得注意的是,来自北美的销售额同比飙升 32.5%,显著超过整体销售增长,突显了该公司在应对地缘政治挑战的情况下维持增长的能力。2025 财年营收指引让我们相信该公司正迈向业务增长加速之路。

我们预计年度积压订单增长将继续与年度营收增长脱钩。不过,在对爱尔兰疫苗业务剥离和新冠积压订单进行调整后,三年期积压订单在 2024 年仍实现了两位数增长。这是因为:其一,一些 “R” 和 “D”(中期开发)项目可能在年底前完成,无论如何都不会出现在积压订单中;其二,一些新项目或授权交易可能会在年初带来可观的预付款,而这不会反映在积压订单中。鉴于药明生物的合同多为多年期,这不会影响积压订单增长,且积压订单中的 “M” 项目可能会增长。我们对其 2024 年的新订单额印象深刻,新订单额同比增长 20% 以上,达到 26.5 亿美元。2024 年的订单增长证明了该公司吸引新业务的能力,为 2025 财年的营收增长提供了有力支撑。

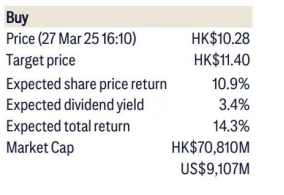

花旗:龙湖( 0960.HK )2024 财年利润下滑 39%,但经常性利润占比提高,买入

债务降低;派息率稳定在 30%

由于交付确认(DP)入账减少以及交付确认利润率下降,龙湖 2024 财年核心盈利同比下滑 39% 至 69.7 亿元人民币(2023 年为 113.5 亿元人民币),与其此前利润预减 35%-40% 的预警相符。利润率方面,毛利率降至 16.0%(2023 年为 16.9%),原因是住宅销售毛利率下降(23 年为 11.0%),不过高利润率的经常性业务利润贡献增加带来缓冲;在销售及管理费用同比减少 19%、税费同比减少 13% 后,核心利润率为 5.5%(23 年为 6.3%)。全年每股派息 0.32 港元(同比减少 42% ),派息率稳定在 30% ,对应股息收益率为 3.5%。

租金收入增长,经常性业务利润贡献高

知识产权租金收入增长 5% 至 135 亿元人民币;超 80% 的利润来自经常性业务。租金收入 140 亿元人民币(同比增长 4.5%),物业管理及其他服务收入 130 亿元人民币(同比增长 10.4%)。其运营中的 91 座商场出租率达 96% 。这些经常性业务的利润贡献接近 90% 。

稳健的资产负债表与债务减少

总债务降至 1763 亿元人民币,较 2023 年底减少 110 亿元人民币。净债务为 1269 亿元人民币(2023 年 12 月为 1322 亿元人民币) ,现金余额 494 亿元人民币(2023 年 12 月为 604 亿元人民币)。净借贷比率为 51.7%(2023 年为 55.9%) ,资产负债率为 63.1%(2023 年为 60.4%) ,净债务与股本比率从 2.2 倍降至 1.59 倍。平均融资成本降至 4.0%(2023 财年上半年 / 2024 财年上半年:4.24%/4.16% ) ,平均债务期限为 10.27 年。

土地储备

截至 2024 年 12 月,应占土地储备为 2426 万平方米,较 2023 年 12 月的 3244 万平方米进一步货币化。总体资产价值为 34036 元 / 平方米(2023 年为 47055 元 / 平方米) 。稳健的资产负债表与审慎的资本支出相符。

销售情况

2025 年上半年总销售额为 98 亿元人民币(同比下降 36%)——2024 年销售额为 1011 亿元人民币,同比下降 42% 。未结算销售额为 1282 亿元人民币 —— 未结算建筑面积达 1000 万平方米(2023 年 12 月:1730 亿元人民币;2024 年上半年:1739 亿元人民币) 。

小摩:建设银行(0939.HK)第四季度业绩符合预期,买入

建设银行 2024 年第四季度利润同比增长 3%,与摩根大通预期相符,比彭博一致预期高出 4%。积极方面,净息差(NIM)环比上升 1 个基点,资产质量稳定,资本状况进一步增强。消极方面,非利息净收入(non - NII)弱于预期。其中,手续费收入同比下降 5%,非手续费收入同比增长 38%,但环比下降 28%,尽管第四季度债券价格大幅上涨。总体而言,我们认为这是一份稳定的业绩报告,预计市场对每股收益(EPS)的一致预期将小幅上调几个基点,业绩公布后市场反应平淡至适度积极。

积极因素

第四季度净息差环比回升

净息差环比上升 1 个基点,优于行业平均下降 2 个基点的表现。我们注意到,随着活期存款(CASA)比率从第三季度的 41.8% 提高到第四季度的 42.2%,存款需求有所改善。展望 2025 年,管理层提到存款利率调整将能够抵消 2024 年贷款市场报价利率(LPR)下调以及按揭贷款账本利率调整带来的负面影响。管理层预计 2025 年净息差将继续收缩,可能会有更多 LPR 下调,但收缩幅度将小于 2024 年。有关净息差的详细分析,请参见表 3。

资产质量保持稳定

不良贷款率(NPL)环比下降 1 个基点。2024 年不良贷款拨备水平为 233.6%。第二阶段贷款占比(SML ratio)较 2024 年上半年末下降 18 个基点。有关资产质量的详细分析,请参考表 3 和表 5。管理层在业绩说明会上表示,预计 2025 年资产质量将保持稳定。

资本状况改善

核心一级资本充足率(CET 1)环比上升 38 个基点至 14.48%。这意味着所需的资本注入规模可能会缩小,与其他国有银行相比,稀释风险更小。

消极因素 / 存疑之处

手续费收入弱于预期

第四季度手续费收入环比下降 12%,同比下降 5%。鉴于 2024 年 9 月刺激政策出台后市场情绪有所改善,这一结果低于预期。管理层称,第四季度保险代理和基金销售手续费收入同比实现正增长。我们认为,手续费收入疲软可能源于消费相关手续费的下降。

一致预期可能的变化

我们预计,由于净息差改善,市场对每股收益的一致预期将小幅上调几个基点,但这可能会因手续费收入降低而部分抵消。

预计股票市场反应

我们预计,2024 年第四季度业绩公布后,市场反应将平淡至适度积极。

小摩:比亚迪(1211.HK)增持评级;目标价600 港元投资要点

我们预计到 2026 年,比亚迪全球(包括中国)交付量将达到 650 万辆,其中海外市场约 150 万辆,其余为国内市场交付量。这将转化为其在全球轻型汽车市场(含内燃机汽车)的市场份额从 2023 年的 3% 提升至 2026 年预计的 7%,在新能源汽车领域(不含混合动力汽车)的市场份额同期将维持在约 22%。

我们认为,2026 年也将成为比亚迪全球布局的重要战略转折点和里程碑,届时其四个海外生产基地(或组装线)(位于泰国、印度尼西亚、巴西和匈牙利)将全部建成并逐步投产,首先从 2025 年 1 月在泰国开始。尽管面临欧盟关税等挑战,但我们相信比亚迪将凭借产品内涵而非价格在中国以外市场展开竞争。此外,中国及全球插电式混合动力汽车领域不断涌现的机遇也带来了更多商业契机。我们重申长期以来的 “增持” 评级。

估值

我们基于多种假设评估了比亚迪长期股价的上行空间。分析表明,受市场动态情绪和风险偏好影响,比亚迪长期股价可能在 490 - 680 港元 / 股区间。我们给出的 2026 年 6 月 H 股目标价为 600 港元,处于长期目标价区间(约 490 - 680 港元)的中位数水平。该目标价对应 2025/2026 年目标市值分别是小米当前市值的 1.7 倍 / 1.5 倍,或分别是市场预期比亚迪汽车业务 2026 年息税前利润(EBIT)的 3 - 4 倍。隐含目标销售倍数分别约为 1.74 倍(对标特斯拉 230 亿美元市值)和 1.5 倍(对标丰田 2870 亿美元市值)。

花旗:李宁( 2331.HK )为 2026 - 2027 年可持续增长重置 2025 年盈利预期

花旗观点

在分析师简报会上,管理层下调了 2025 年业绩指引(相较于今年 1 月)。管理层预计 2025 年销售额同比持平(而我们 1 月报告中预期为 “2025 年销售额同比略有增长” ),2025 年净利率处于个位数高位水平(而 2023 年 / 2024 年净利率为 10.5%/11.5% )。假设 2025 年销售额同比持平,且净利率为 8.5% - 9.4%,此次下调后的业绩指引意味着 2025 年净利润同比下降 11% - 19%(比花旗预期低 8% - 17%,比市场普遍预期低 20% - 27% )。此外,2024 年出现意外的投资性房地产减值损失(这可能取决于零售房地产市场情况,未来可能会再次出现),或许会让投资者想起其 2024 年 1 月对香港投资性房地产的收购(详见我们 2023 年 12 月报告)。鉴于上述情况,李宁 2026 - 2027 年的前景似乎比 2025 年更具吸引力。

2025 年业绩指引与展望

管理层预计 2025 年销售额同比持平,净利率处于个位数高位水平(对比 2024/2023 年净利率为 10.5%/11.5% )。据管理层称,2025 年第一季度线下门店客流量未见明显改善。管理层预计其批发业务毛利率将同比稳定。不过,其直营零售和电子商务业务的毛利率将取决于中国零售环境的同比变化。鉴于零售环境存在不确定性,该集团暂无提高零售价格和 “将零售压力转嫁给经销商” 的计划(这意味着其给予经销商的批发折扣不会改变)。据管理层称,2025 年净利率承压是由于为 2026 - 2027 年增长加大品牌和产品竞争力投入,以及宏观经济下行和销售旺季因素。我们认为,鉴于今年开始的新的中国奥委会合作伙伴合同,其 2025 年的广告与促销费用占销售额的比例可能会部分上升。尽管如此,管理层预计净利率将在中期恢复至两位数水平。至于直营门店,该公司计划 2025 年净关闭 10 - 20 家直营店,净开设 30 - 40 家特许经营 / 批发店,净开设 100 家李宁 YOUNG 门店。

投资性房地产减值损失

据管理层称,2024 年投资性房地产减值损失总计 3.33 亿元人民币,其中约三分之一与其新收购的香港投资性房地产有关。我们认为,如果零售房地产市场持续疲软,此类减值损失可能会再次出现。

2024 年各渠道利润率

据管理层数据,2024 年直营零售 / 电子商务 / 批发渠道毛利率分别为 60% 出头(同比个位数低增长 )、50% 出头(同比个位数低增长 )、40% 出头(同比持平 )。直营零售 / 电子商务 / 批发渠道经营利润率分别为 10% 出头(同比略有上升 )、20% 出头(同比个位数低增长 )、30% 出头(同比持平 )。

2024 年第四季度及全年零售折扣情况

据管理层称,2024 年线下零售售罄率同比个位数低下降,平均售价和销量同比均个位数低下降。2024 年线下渠道零售折扣同比加深 0.5 个百分点。具体而言,直营零售渠道零售折扣同比个位数低改善,批发渠道折扣同比个位数低加深,线上渠道折扣同比持平。2024 年第四季度,直营零售渠道零售折扣同比略有改善,批发渠道折扣同比个位数低加深,线上渠道折扣同比持平。

直营门店减值损失

2024 年,李宁在直营门店(含租金 / 装修 )的减值损失账面总值为 2.54 亿元人民币(2023 年为 3.23 亿元人民币 )。考虑到折旧减少的抵消作用,2024 年此类减值损失净额降至 3000 万元人民币。管理层预计未来该项成本将同比下降。

瑞银:中升控股(0881.HK)2025 年仍具挑战,“卖出”评级

2024 年净利润同比下降 36% 至 32 亿元人民币

2024 年下半年整体新车销量同比下降 9.0%,其中豪华车销量同比下降 8.4%,至 150,736 辆。2024 年下半年新车销售收入同比下降 14.7% ,除销量下降外,我们认为市场竞争导致的平均售价下滑也是抑制新车销售收入增长的重要因素。2024 年下半年售后收入同比增长 9.0% ,我们认为部分得益于中升售后业务的战略转型。2024 年二手车销量为 11.7 万辆。2024 年整体营收同比下降 6.2% 至 1688 亿元人民币,净利润同比下降 36% 至 32 亿元人民币。

2024 年下半年售后业务毛利率承压

中升 2024 年下半年新车利润率为 - 1.9% ,同比下降 2.1 个百分点,但环比上升 1.4 个百分点,我们认为豪华品牌的供应控制以及汽车厂商的返利支撑了中升 2024 年下半年的新车利润率。2024 年下半年售后业务毛利率同比下降 1.3 个百分点,环比下降 1.8 个百分点,至 45.3% ,我们认为这主要是由于中升延保业务的产品结构变化,以及客户购买配件(售后业务中通常利润率较高的类别)的意愿下降。

2025 年:仍存在诸多不确定性

根据我们的月度数据库,我们发现中国豪华品牌销量表现平淡,1 月豪华品牌零售折扣幅度进一步扩大,因此我们预计新车销售收入将持续增长乏力,且利润率对中升售后业务仍有压力。尽管售后业务的持续战略转型可能会对中升的售后收入产生积极影响,但我们的分析表明,随着新能源汽车在汽车保有量中的渗透率不断提高,经销商的售后收入将受到负面影响,主要原因是内燃机汽车平均行驶里程数下降,因此我们对中升的售后业务仍持谨慎态度。

估值:目标价从 9.40 港元上调至 10.40 港元;维持 “卖出” 评级

我们基于加权平均资本成本 11.4% 的现金流折现模型,将目标价上调至 10.40 港元,以反映:1)基于 2024 年业绩,我们将 2024 - 2026 年每股收益预测调整 - 9% - +5% ;2)更为谨慎的资本支出计划。

花旗:铝行业高质量发展规划发布;维持对宏桥和中铝的 “买入” 评级

3 月 28 日,中国 10 个政府部门联合发布《铝行业高质量发展实施方案(2025 - 2027 年)》(链接,仅中文 )。该方案要求,到 2027 年,能效标杆水平(13,000 千瓦时 / 吨)以上的铝产能占比要提高到 30% 以上,能效基准水平(13,300 千瓦时 / 吨)以下的产能需完成技术改造或关闭。鉴于对能效和可再生能源占比的要求,我们预计能效更高、可再生能源占比更高的行业龙头将受益。维持对宏桥和中铝 A 股 / H 股的 “买入” 评级。

实施方案内容

到 2027 年,中国目标是通过加强铝土矿资源勘查,使国内铝土矿资源量提高 3% - 5%。原则上,新建氧化铝产能应具备与产能相匹配的充足铝土矿产量。中国将继续推进铝行业绿色发展,能效标杆水平(13,000 千瓦时 / 吨)以上的产能占比要提高到 30% 以上,能效基准水平(13,300 千瓦时 / 吨)以下的产能需完成技术改造或关闭。可再生能源在铝行业总能耗中的占比目标为达到 30% 以上(此前规划为 2025 年底达到 25% 以上,详见我们的报告 ),综合回收率目标为接近 15%(此前规划为 2025 年达到 15% 以上,详见我们的报告 )。届时,再生铝产量目标为 1500 万吨以上(此前规划为 2025 年达到 1150 万吨以上 )。中国将扩大铝产品在市政设施、汽车、光伏和家具行业的应用,以增加铝消费量。

影响

鉴于对能效和可再生能源占比的要求,我们预计能效更高、可再生能源占比更高的行业龙头将受益。维持对宏桥和中铝 A 股 / H 股的 “买入” 评级。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!