“全场景L4级自动驾驶第一股”上市首日破发,三年累计亏损6.55亿元,机构建议“谨慎申购”

5月20日,驭势科技正式登陆港交所,成为全球“全场景L4级自动驾驶第一股”,发行市值约97亿港元。不过,驭势科技上市首日开盘即破发,股价一度跌超13%,首日收盘价为 57.50 港元,较发行价下跌 4.64%,总市值约 93.43 亿港元 。

与大部分自动驾驶公司将重心放在Robotaxi业务上不同,驭势科技选择把主战场放在机场、厂区、港口这些封闭或半封闭场景。2019年,驭势科技实现关键业务突破,落地全球首个机场常态化无人物流运营项目,与香港国际机场达成深度战略合作。根据弗若斯特沙利文数据,2025年按收益计,驭势科技在大中华区机场场景商用车L4级自动驾驶市场份额达90.5%,厂区场景市占率为31.7%,两项均排名行业首位。

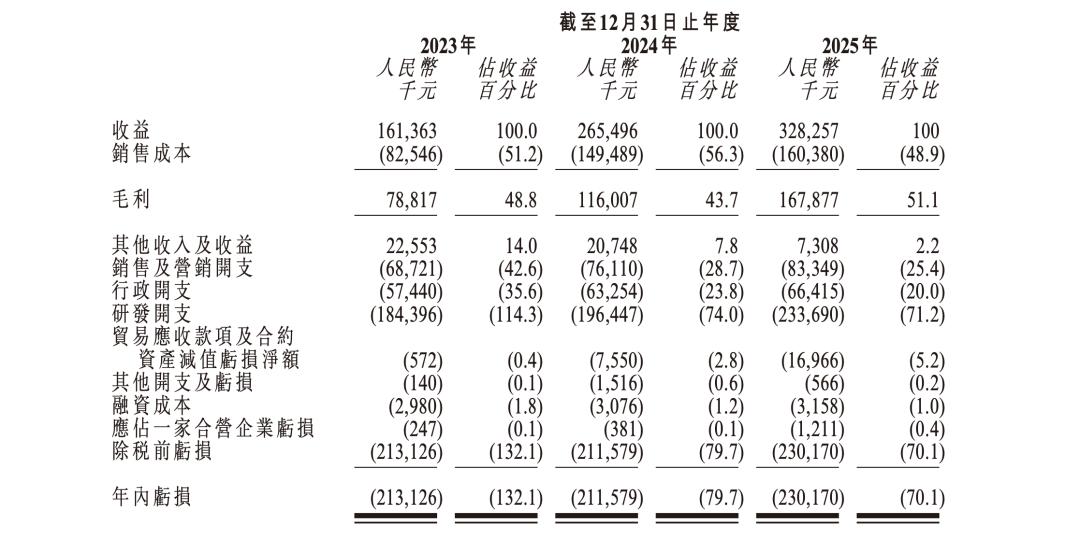

尽管如此,驭势科技仍未实现盈利。其招股书显示,2023年至2025年,公司营收分别为1.61亿元、2.65亿元、3.28亿元,实现稳步提升,3年复合年增长率达42.7%。而同期净亏损规模分别为2.13亿元、2.12亿元和2.30亿元,3年累计亏损超6.55亿元。不过亏损背后不可忽视的因素是研发投入占比较高,2023年至2025年的研发开支分别为1.84亿元、1.96亿元、2.34亿元,占同期营收的比例分别为114.3%、74%和71.2%。

和研发投入高企并存的,是现金消耗的速度,截至2025年末,公司现金及现金等价物仅1.13亿元,而2025年经营活动现金流净额为-1.74亿元,上市融资的迫切性不言而喻。业绩方面,驭势科技2025年末在手订单5.19亿元,2025年后新增订单9520万元,预计2026-2027年集中交付,订单覆盖未来两年营收,增长确定性较强。

在机场、厂区等封闭场景站稳脚跟后,驭势科技正全力突破“舒适区”,向港口、矿山、城市等开放及半开放场景拓展。据新京报,驭势科技2025年机场场景收入占比从2023年的71.2%降至38.9%,降低了对单一场景的依赖,而“城市及其他”场景收入飙升至6327万元,同比增长约7倍。

机构观点方面,国元国际在其IPO申购指南中给予"谨慎申购"建议,指出公司虽处于高关注度行业,保荐团队实力较强,但估值偏高。国投证券(香港)发布的IPO点评指出,驭势科技在机场场景L4自动驾驶市场占有率达90.5%,市占率稳居首位;2023-2025年营收CAGR达42.7%,但业绩持续亏损;给予IPO专用评级5.5分,建议现金申购。